NEWLAT FOOD SPA

ANTES DE COMENZAR ME GUSTARÍA DEJAR CLARO QUE ESTO ES UNA PUBLICACIÓN A NIVEL INFORMATIVO.

HECHA POR UN EMPRENDEDOR E INVERSOR A NIVEL PRIVADO, CON EL FIN DE MEJORAR HACIENDO MIS TESIS PÚBLICAS, SOBRE COMPAÑÍAS QUE ME PARECEN INTERESANTE Y PUEDO TENER EN CARTERA.

ESTE BLOG ESTA HECHO CON EL FIN DE QUE A LOS INVERSORES QUE LES PUEDA INTERESAR LA COMPAÑIA, PUEDAN VER UN RESUMEN DE LA MISMA HECHO CON MIMO Y ME PUEDAN DAR SU FEEDBACK Y APORTAR SUS CRÍTICAS CONSTRUCTIVAS QUE ME HAGAN MEJORAR COMO INVERSOR.

DISCLAIMER: Este artículo no debe ser considerado como recomendación de compra o venta de ningún tipo de activo financiero. Cualquier acción o decisión que lleves a cabo a raíz de ver este articulo es responsabilidad únicamente tuya. Cada persona tiene que realizar su propio análisis antes de tomar cualquier tipo de decisión sobre compra o venta de activos financieros.

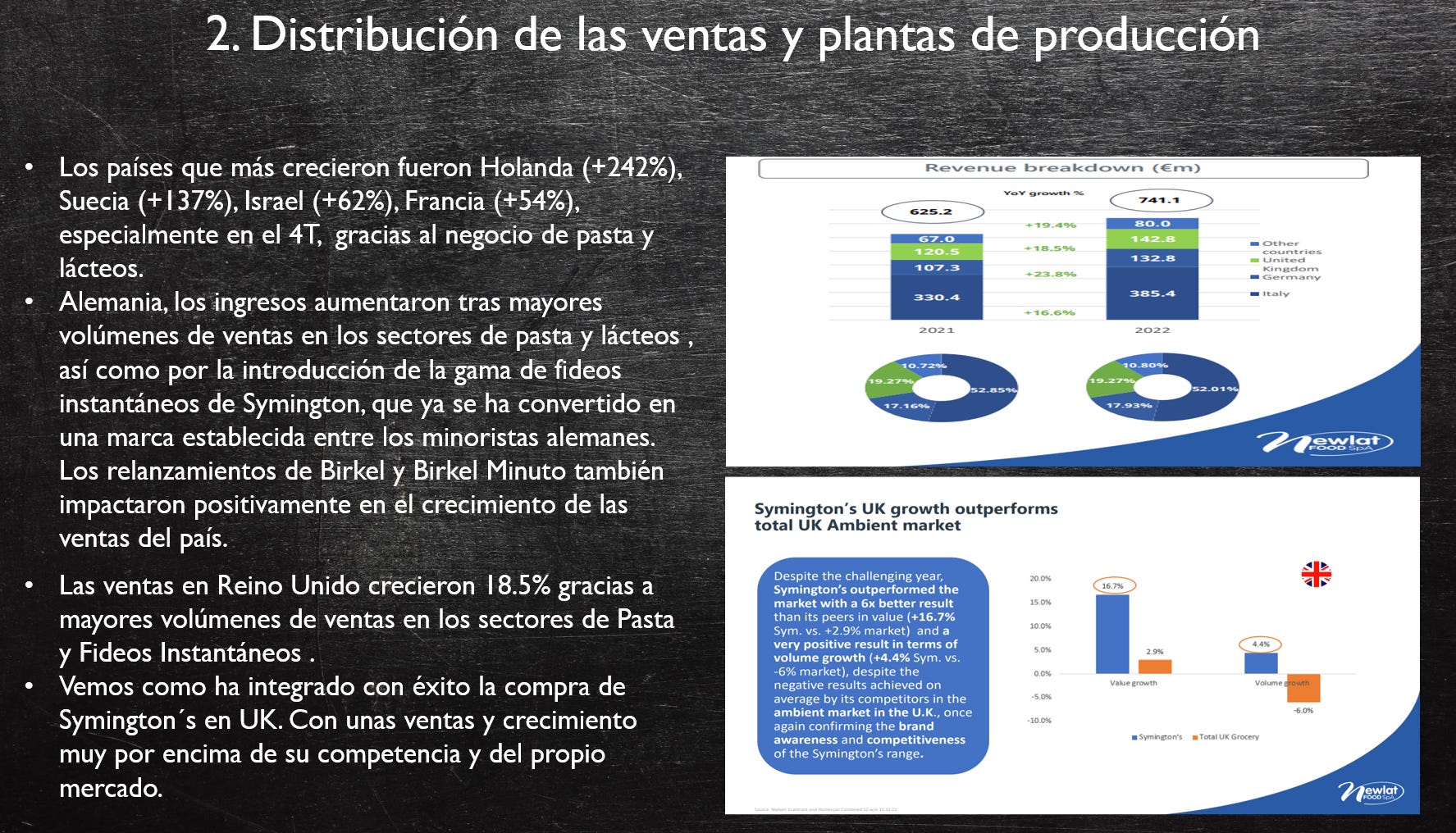

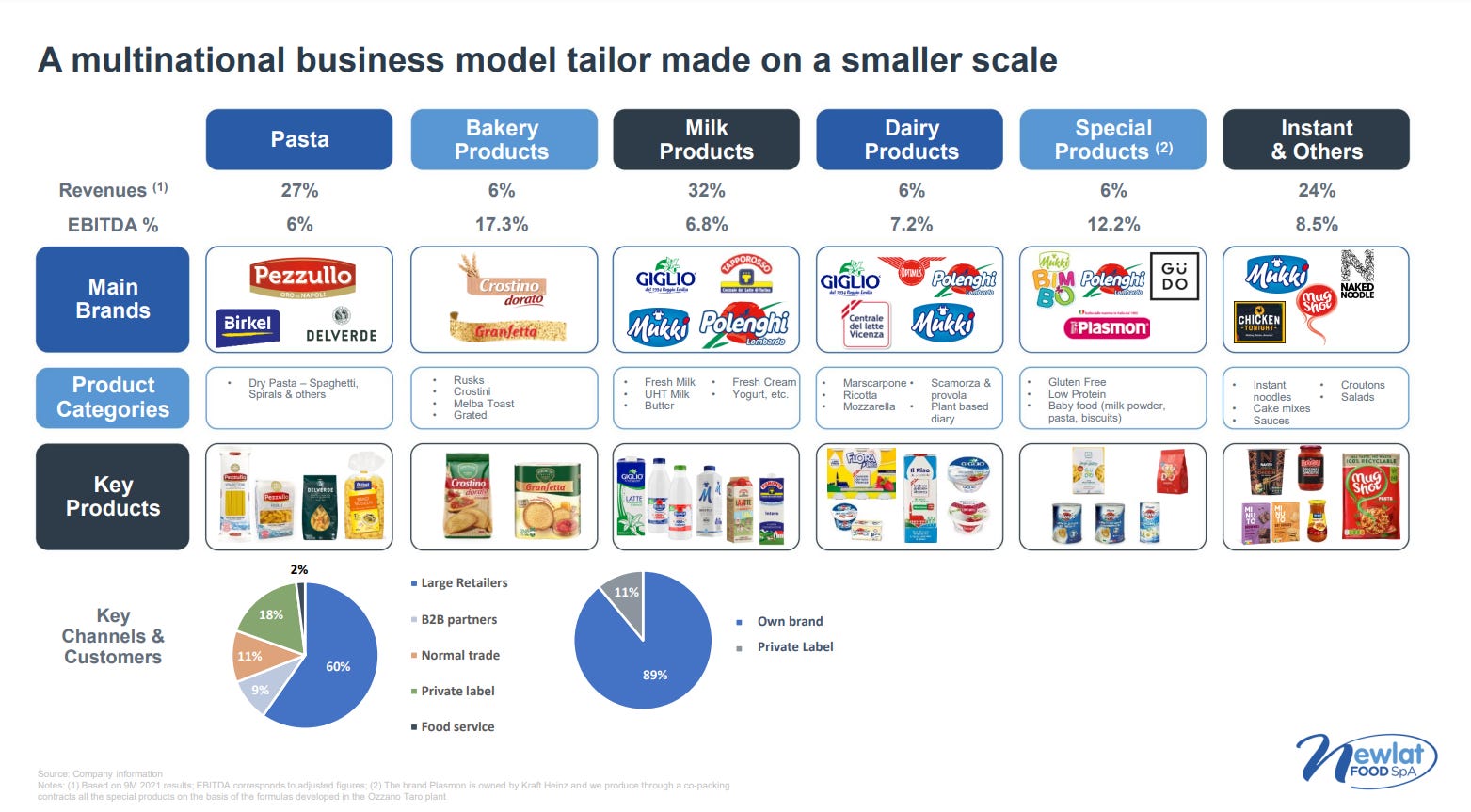

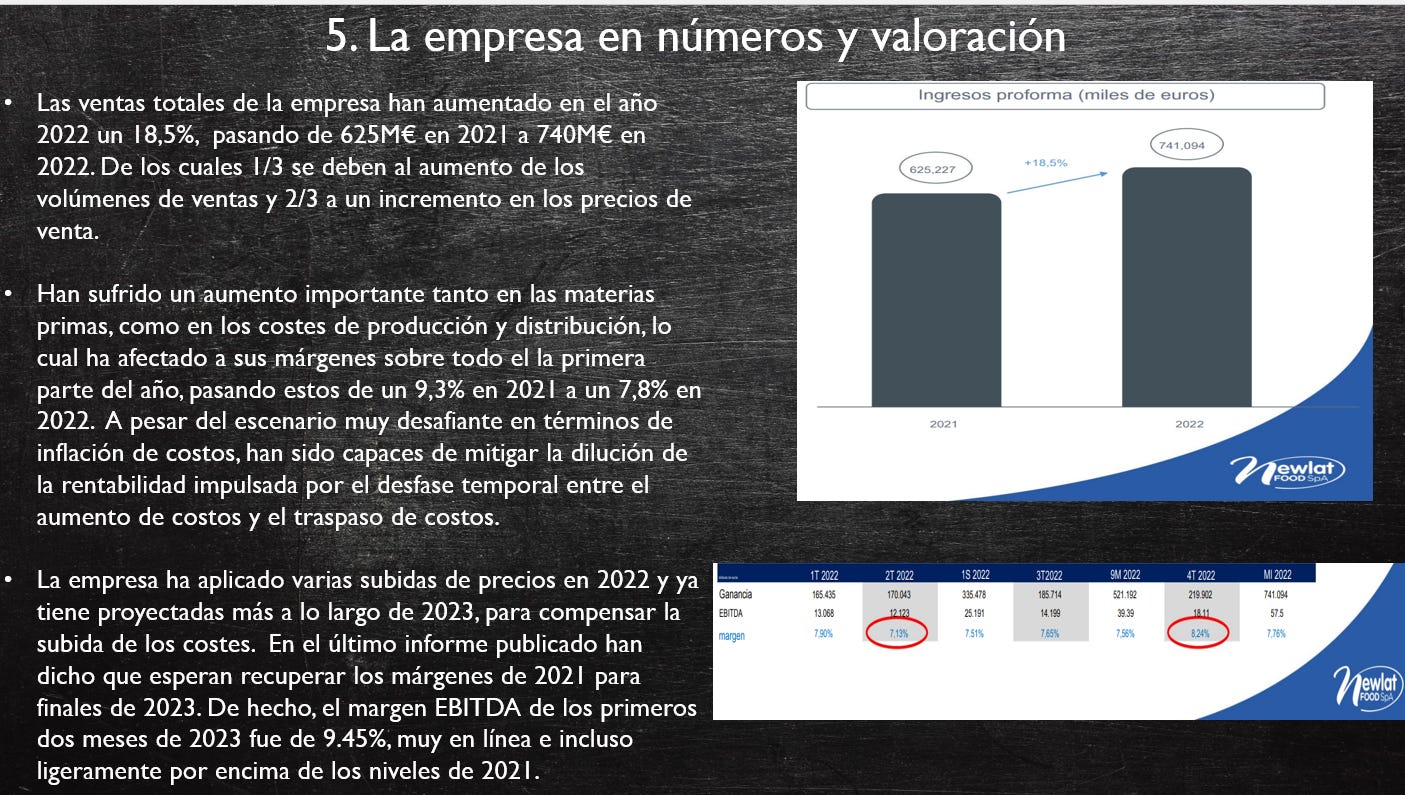

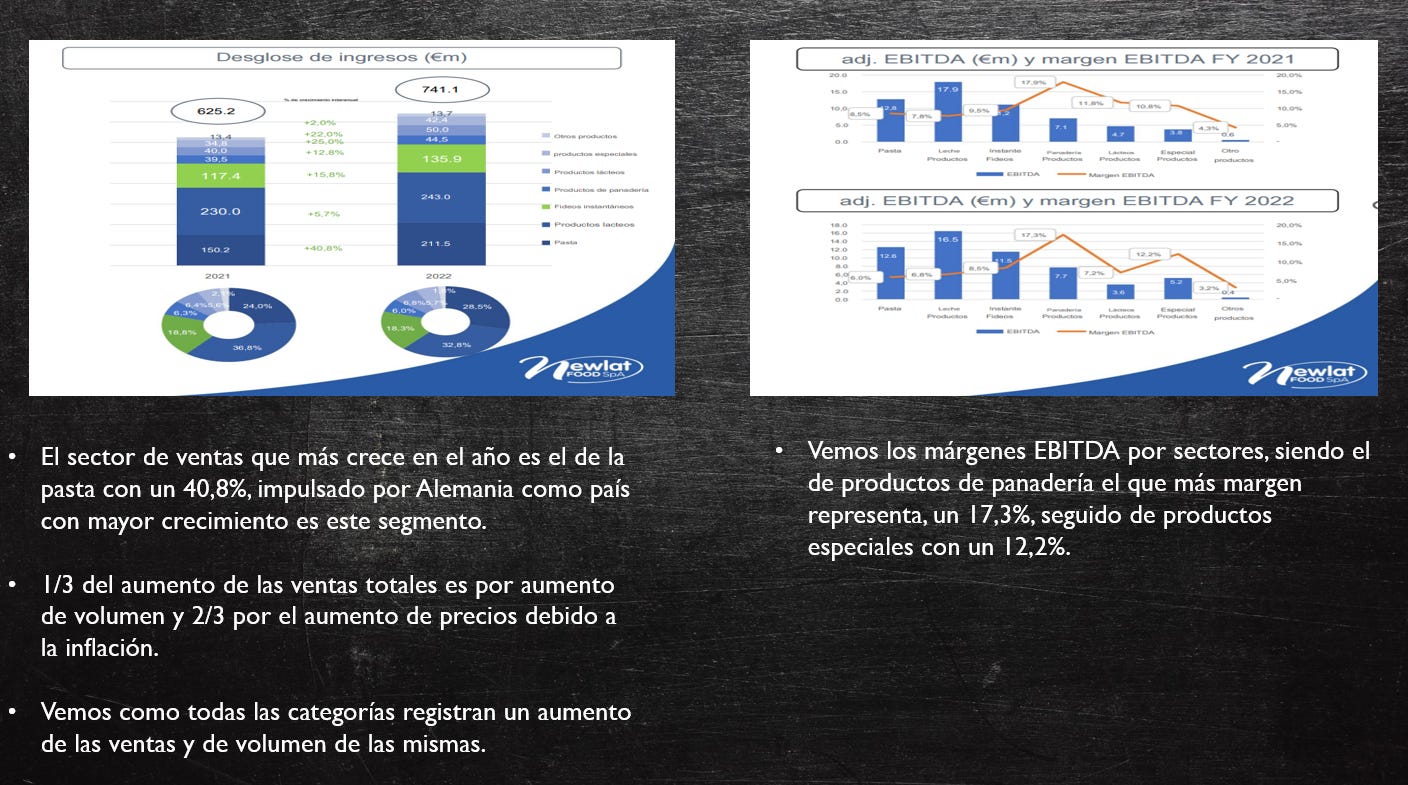

Vemos como se distribuyen sus ventas por sectores, marcas y el EBITDA que generan en el año 2022:

3. LA DIRECTIVA

Para hacer ésta valoración he querido hacer tres escenarios. Creo que los tres son muy conservadores utilizando unos datos por debajo de que viene haciendo, tanto en crecimiento, márgenes, deuda y acciones en circulación.

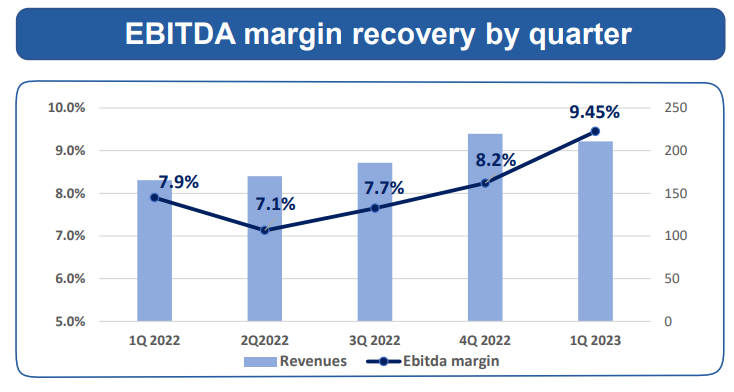

Vemos como va recuperando ese margen EBITDA

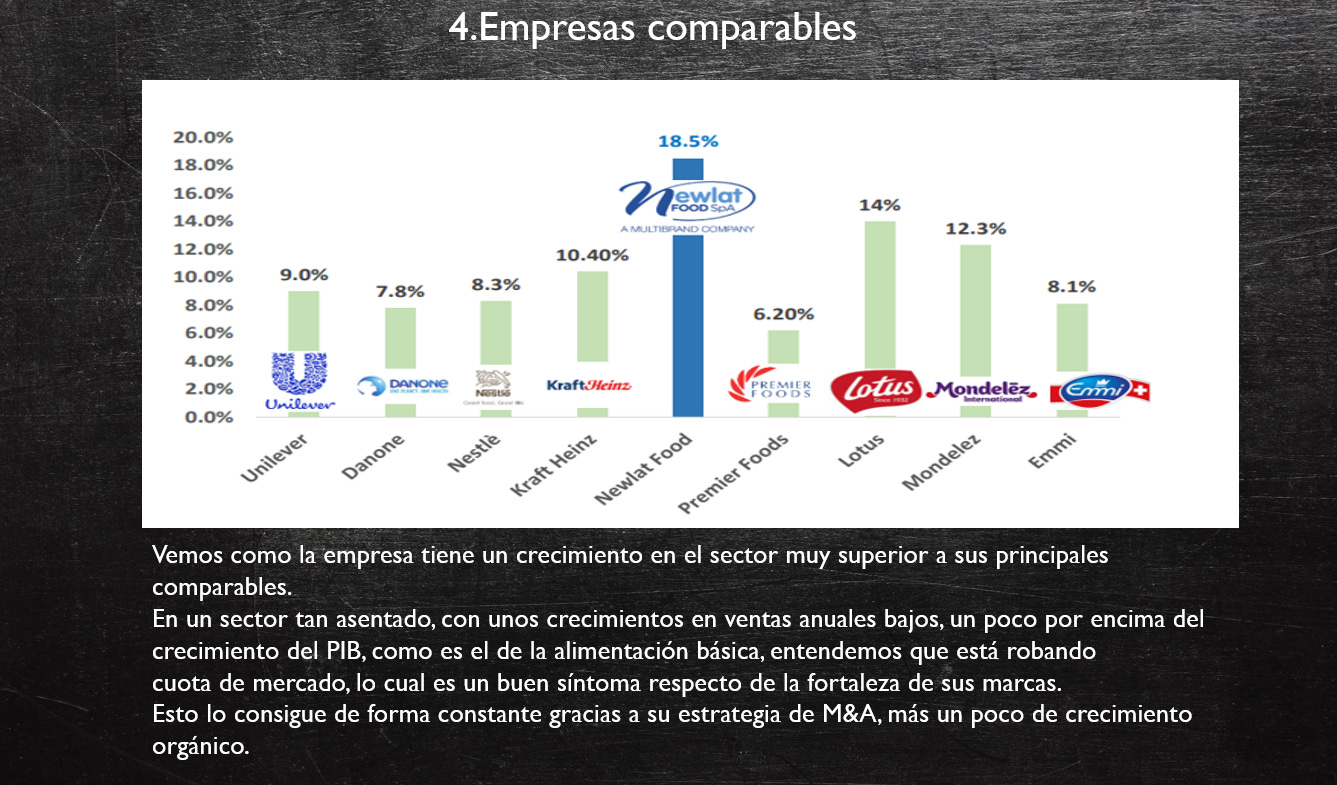

Vemos que no es una empresa con unas claras ventajas competitivas, pero se me hace difícil en este sector de alimentación básica ver unas ventajas claras en ninguna empresa, sobre todo con este tamaño.

Creo que lo que más importa en este caso, es que tiene una valoración muy atractiva, unos buenos crecimientos, una directiva muy alineada y yo creo que un próspero camino por delante.

Si has llegado hasta aquí, muchas gracias por leerme ¡espero que te haya gustado!

Si quieres ayudarme a que este contenido pueda llegar a más gente estaré muy agradecido.